Vademecum Taxe Foncière

Comment fonctionne la taxe foncière ?

Définition : La taxe foncière est un impôt local payé chaque année par les propriétaires d’un

bien immobilier, qu’ils l’occupent eux-mêmes ou le louent.

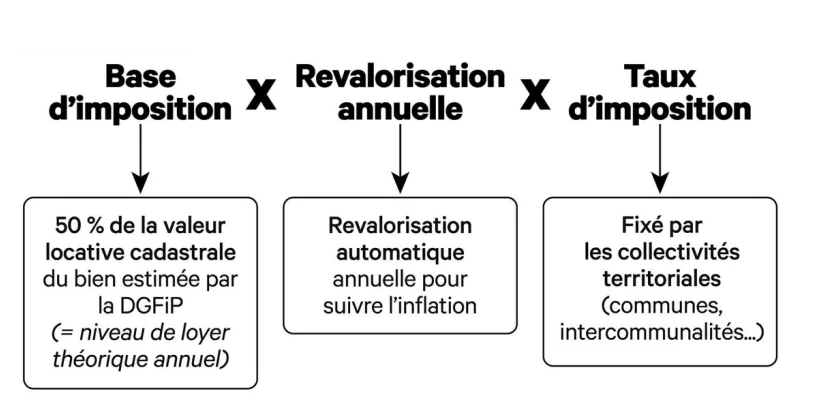

Calcul :

Ainsi, même si certaines collectivités décident de ne pas relever le taux de la taxe foncière,

celle-ci augmentera automatiquement a minima au niveau de l’inflation.

Des taux appliqués à la valeur locative

La valeur locative (base d’imposition) calculée par l’administration est censée représenter le

loyer annuel potentiel.

Pour la taxe foncière, la valeur locative fait l’objet d’un abattement de 50 % pour frais et

charges. L’assiette de la taxe foncière est donc censée représenter 6 mois de loyers.

→ si le taux global dans une commune est de 100 %, la taxe foncière coûtera théoriquement

6 mois de loyers.

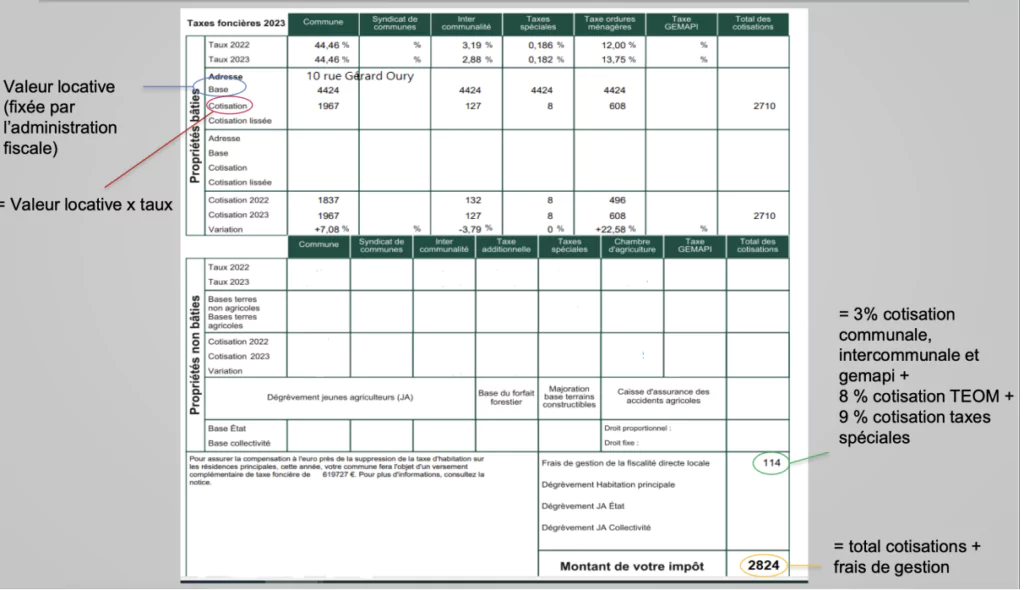

A Croissy en 2024, le taux de la taxe foncière est de 27,2% (en hausse de 22% sur 10

ans). Cela représente l’équivalent de 1,6 loyers à régler par le propriétaire.

L’expression « frais de gestion » dessert l’État :

En réalité́, sur les 3 % prélevés : 2 % le sont « en contrepartie des frais de dégrèvement et

de non-valeurs qu’il prend à sa charge » ; 1 % l’est « pour les frais d’assiette et de

recouvrement ».

Par exemple, le dégrèvement pour les propriétaires âgés de condition modeste est pris en

charge par l’État (ce dernier verse aux collectivités la part du contribuable).

Il reste que l’État ne verse pas la taxe foncière manquante sur ses fonds propres mais sur

les sommes récoltées auprès des propriétaires (frais de gestion).

Source : UNPI

Changement de bénéficiaires de la taxe foncière

Depuis 2021, les départements ne prélèvent plus de taxe foncière.

Les taux 2020 des départements ont été́ « basculés » sur les taux communaux en 2021 en

guise de compensation de la suppression de la taxe d’habitation.

Les derniers bénéficiaires de la taxe foncière sont : les communes, les intercommunalités à

fiscalité́ propre, les syndicats de communes sur option.

Multiplication des taxes additionnelles à la taxe foncière

La colonne « taxes spéciales » des avis de taxe foncière peut recouper plusieurs taxes :

Une taxe spéciale d’équipement (TSE), prélevée au bénéfice d’un d’établissement

public foncier local ;

En plus, en Ile-de-France :

- depuis 2011, une TSE au profit de la société́ du Grand Paris (établissement

chargé de développer le réseau de transport du Grand Paris) ; - depuis 2015, une taxe additionnelle spéciale annuelle (TASA) pour le

financement des transports en commun.

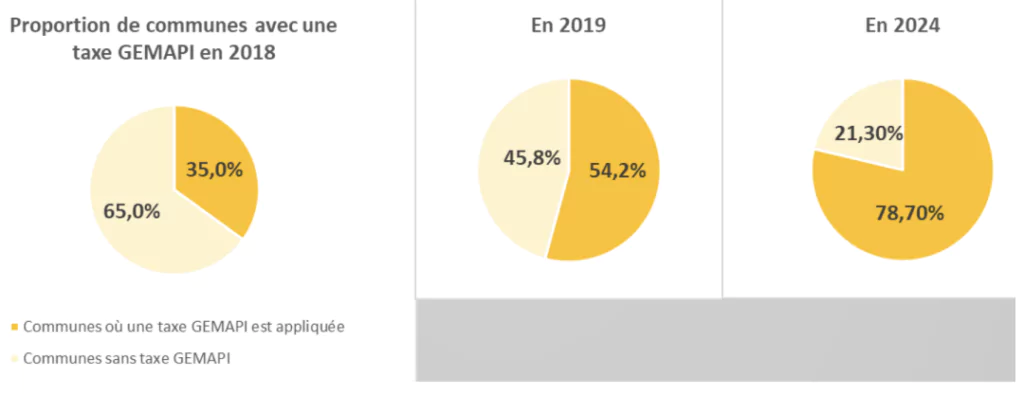

Depuis 2015, les collectivités (en général des intercommunalités) exerçant une

compétence en matière de gestion des milieux aquatiques et de prévention des

inondations peuvent appliquer une taxe GEMAPI. Le nombre de communes où une

taxe GEMAPI est prélevée n’a cessé de croitre.

Source : UNPI

A Croissy, les taux pour 2024 et 2025 sont les suivants :

Extrait Avis Taxe Foncière

Taxe d’enlèvement des ordures ménagères (TEOM)

La TEOM est un impôt distinct prélevé́ en même temps que la taxe foncière (colonne dédiée

dans les avis de taxe foncière).

Elle est perçue le plus souvent par une intercommunalité́ ;

Une de ses particularités réside dans le fait qu’un propriétaire bailleur peut en demander le

remboursement à son locataire d’habitation (à la différence de la taxe foncière). Elle est ainsi

davantage liée au statut d’habitant qu’au statut de propriétaire.

Les chiffres publiés par l’UNPI (Union Nationale des Propriétaires Immobiliers), sont y

compris TEOM (intéressant pour les propriétaires occupants) et hors TEOM (plus intéressant

pour les propriétaires bailleurs). Dans le tableau récapitulatif que nous publions, nous avons

pris les chiffres hors TEOM.

Refonte des valeurs locatives des logements (loi de finances 2020)

Aujourd’hui, les valeurs locatives des logements sont calculées selon des règles très

complexes, notamment par comparaison avec des locaux de référence.

La loi de finances pour 2020 a prévu une révision générale des valeurs locatives, qui devait

être prise en compte pour la taxe foncière de 2026. La loi de finances pour 2023 a reporté́ de

deux ans la refonte des valeurs locatives des logements (qui ne devrait donc jouer que pour

les taxes foncières de 2028).

Revalorisation automatique des valeurs locatives (base d’imposition)

Les valeurs locatives sont revalorisées chaque année (coefficient national).

- Entre 2019 et 2024, les bases d’imposition ont été́ majorées de 16,7 %.

- Entre 2014 et 2024, les bases d’imposition ont été́ majorées de 23,5 %

Les coefficients de revalorisation des valeurs locatives ont été de +3,4% en 2022, +7,1% en

2023 et +3,9% en 2024, des taux jamais atteints depuis 1990 ! (en 2025 : +1,7%).

- Entre 2019 et 2024, dans les communes où aucun taux n’a été́ augmenté, les

propriétaires ont vu leur impôt bondir de 16,7 %. - Entre 2014 et 2024, à taux de taxe foncière constants, les propriétaires ont vu leur

impôt augmenter de 23,5 %.

Théoriquement, les majorations évitent aux collectivités d’avoir à augmenter leur taux

pour dégager plus de recettes…

Tendances nationales

Total Taxe Foncière (+ taxes annexes hors TEOM) en 2024 :

Les taux moyens cumulés (commune, intercommunalité́, etc.) atteignent 40,67 % en 2024.

40,67 % de la base d’imposition (soit l’équivalent de 2,4 loyers mensuels).

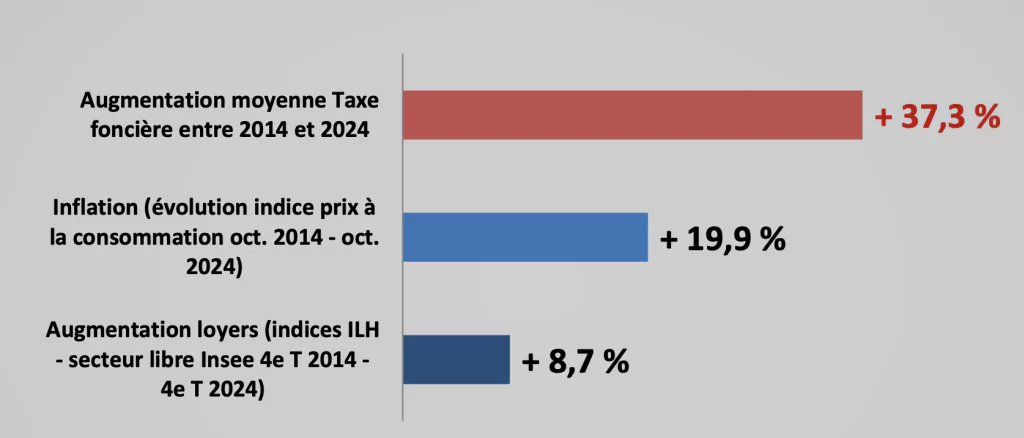

Augmentation de la Taxe Foncière (TF) en 10 ans :

Source : UNPI

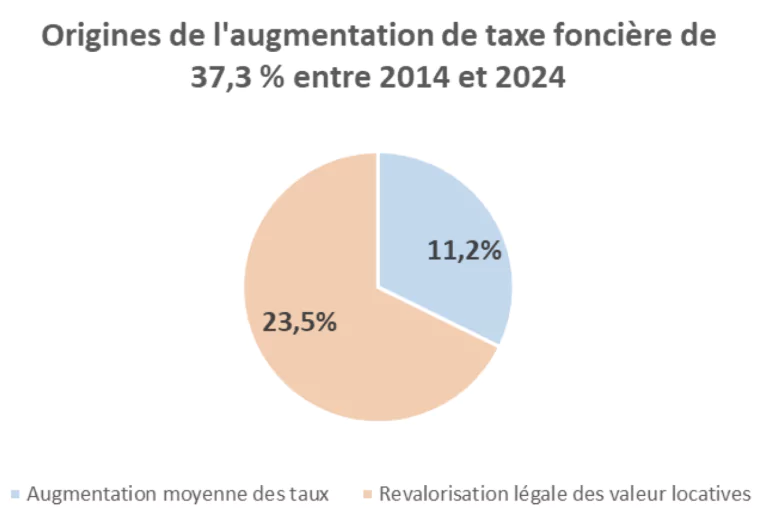

En 10 ans, la hausse de la TF est 1,9 fois supérieure à celle de l’inflation et 4,3 fois

supérieure à celle des loyers.

La hausse de 37,3 % en dix ans s’explique pour environ un tiers par la hausse des taux (+

11,2 %) et pour deux tiers par la majoration légale des valeurs locatives (+ 23,5 %) :

Source : UNPI

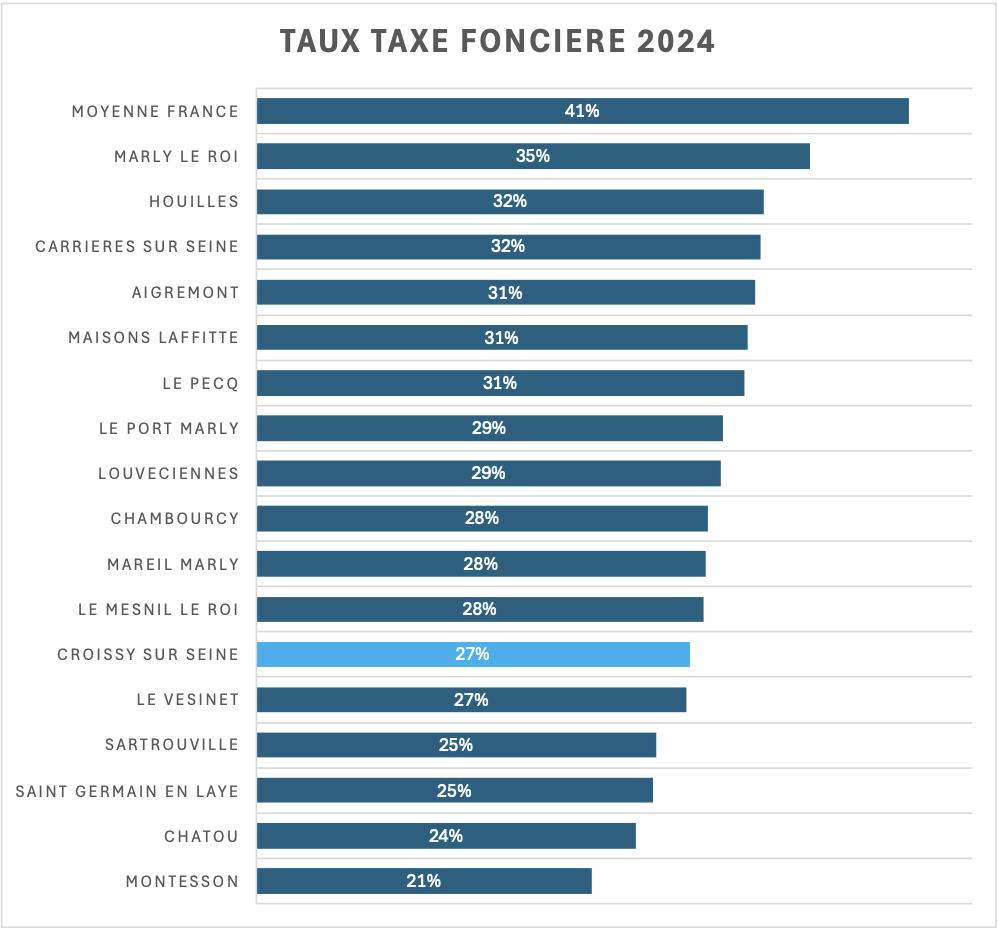

Focus sur l’agglomération CASGBS (villes du 78 uniquement)

Source : UNPI

Les taux de la CASGBS en 2024 sont moins élevés que les taux moyens constatés en

France.

Croissy se classe 6ème sur les 17 villes Yvelinoises de l’agglomération sur le taux de taxe

foncière en 20241 et 8ème sur l’augmentation de la TF depuis 10 ans.

Il ne semble pas y avoir de lien entre l’endettement de la ville et le taux de TF et/ou son

évolution depuis 10 ans.